Baromètre Finance Durable ING (Q4 2025)

31 mars 2026

Temps de lecture: 9 min

Le baromètre de la Finance Durable d’ING : point trimestriel sur la finance durable et l’analyse d’ING

Au sommaire

- 1.0 Le marché de la finance durable devrait connaître une croissance en 2026

- 2.0 Un quatrième trimestre (T4) solide pour ING

- 3.0 La finance durable soutient la reprise du marché de l'immobilier commercial en Europe

- 4.0 ING Research: la réglementation en matière de développement durable au premier plan pour le secteur immobilier

Le marché de la finance durable est resté résilient au cours du dernier trimestre 2025. En ce début d’année 2026, nous estimons que les volumes d’émissions enregistrés à ce stade témoignent de la solidité du marché mondial de la finance durable, et ce malgré les incertitudes liées aux politiques publiques et au contexte géopolitique international.

ING enregistre un nouveau trimestre dynamique en matière d’activités de finance durable.

Cette édition du SF Pulse met également en lumière le secteur de l’immobilier commercial et la manière dont ING accompagne sa transformation, en finançant des rénovations visant à améliorer l’efficacité énergétique et en soutenant la transition vers des bâtiments plus verts et à faible empreinte carbone.

1.0 Le marché de la finance durable devrait connaître une croissance en 2026

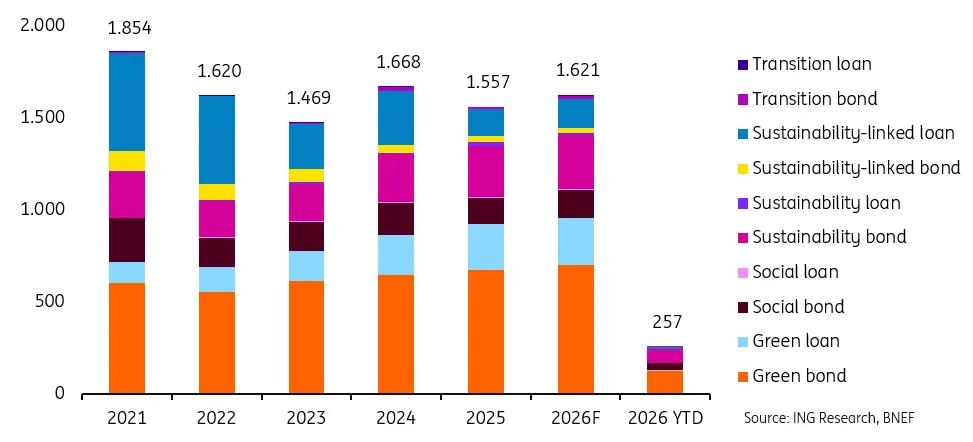

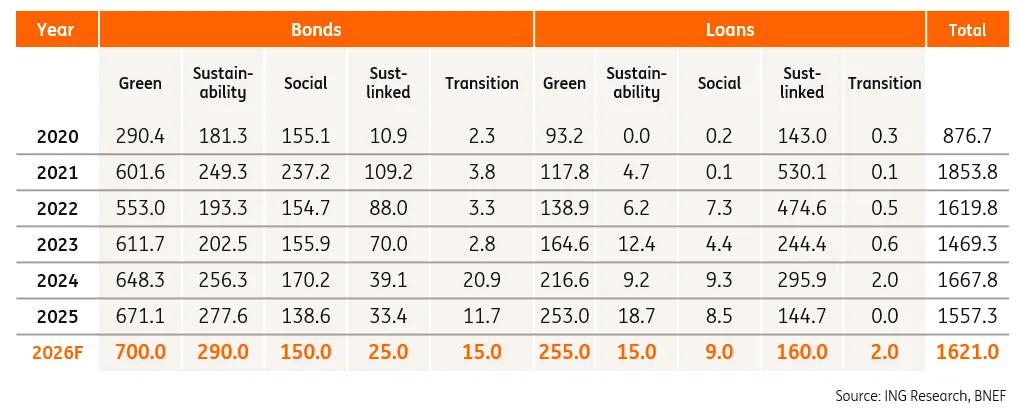

La finance durable mondiale (hors titres adossés à des actifs, ou ABS) devrait renouer avec la croissance en 2026, après le léger ralentissement observé en 2025. Les marchés mondiaux ont clôturé l’année 2025 avec un volume total d’émissions durables de 1 557 milliards de dollars, en légère baisse par rapport aux 1 669 milliards de dollars de 2024, mais toujours bien au-dessus du creux de 2023. Pour 2026, nous anticipons une reprise, avec des émissions autour de 1 621 milliards de dollars. Ce niveau reste inférieur au record de 2021, et la croissance à long terme demeure irrégulière, mais le marché démontre une forme de résilience.

Les ingrédients de ce « cocktail durable » continuent toutefois d’évoluer, tant en termes de perspectives régionales que de choix de produits.

L’analyse des émissions par région révèle des résultats très contrastés.

- L’Europe, le Moyen-Orient et l’Afrique (EMEA) devraient rester les principales régions en termes d’émissions durables en 2026, avec un rebond attendu. Par type d’émetteur, les gouvernements et les institutions financières se maintiennent, tandis que les émetteurs souverains, les organismes supranationaux et les agences (SSA) connaissent un léger ralentissement. Les entreprises, en revanche, affichent une baisse notable.

Cette tendance s’explique en partie par la facilité d’émissions de dette non ESG, portée par une forte demande des investisseurs, qui réduit l’incitation économique à adopter des critères environnementaux, sociaux et de gouvernance (ESG). Ainsi, bien que la région EMEA soit déjà un marché bien établi pour les entreprises disposant de cadres ESG, la dynamique semble ralentir.

Au niveau des produits, la dette liée à la durabilité a été le maillon le plus faible. Le ralentissement des émissions d’obligations d’entreprises et de produits liés à la durabilité se manifeste à l’échelle mondiale. Néanmoins, nous restons confiants pour la croissance de la région EMEA en 2026, portée par les opportunités de refinancement liées aux échéances obligataires et par le déploiement continu des énergies propres.

En Europe centrale et orientale, les émissions durables ont connu une forte dynamique, avec une croissance annuelle de 40% en 2025, principalement portée par les émetteurs souverains et les entreprises publiques. Une progression encore plus marquée est attendue dans cette sous-région en 2026, soutenant les perspectives globalement positives pour la zone EMEA.

- C'est sur le marché américain que l'on observe la plus forte baisse de l'offre mondiale. Les revirements politiques ont freiné les émissions dans un contexte d’incertitudes et de tensions accrues. La réduction des incitations fiscales et des financements, le démantèlement de certaines réglementations et l’abandon d’initiatives visant à rendre obligatoires les rapports climatiques et les mesures fédérales en matière de diversité, d’équité et d’inclusion (DEI) ont incité les émetteurs à la prudence. Aux États-Unis, les entreprises et les institutions financières se sont retirées des émissions durables. Les émissions municipales ont également reculé, tandis que les émissions supranationales ont progressé, enregistrant une hausse notable de 21% en glissement annuel. Pour 2026, nous prévoyons que les émissions américaines resteront modérées, même si la demande croissante du secteur de l’IA pour l’efficacité énergétique et l’extension des infrastructures pourraient soutenir les émissions durables.

- La région Asie-Pacifique (APAC) a poursuivi sa dynamique de croissance ces dernières années en matière de finance durable. En 2025, les volumes sont restés globalement comparables à ceux de 2024. Les obligations vertes et les prêts verts ont enregistré une progression marquée sur un an, tandis que les prêts liés à la durabilité et les obligations de transition ont légèrement reculé. Les émissions ont principalement été portées par les institutions financières et les entreprises, alors que celles des États et des organismes publics ont légèrement diminué par rapport à 2024. Pour 2026, les perspectives restent bien orientées dans la région APAC, avec une poursuite attendue de la croissance et un possible rebond des obligations de transition.

Même si la composition de ce « cocktail » d’émissions en finance durable varie selon les régions et les types de produits, les perspectives de croissance restent bien orientées. Le début d’année s’inscrit d’ailleurs dans cette dynamique, avec 257 milliards de dollars émis au cours des deux premiers mois. Le mois de mars a toutefois marqué un ralentissement, dans un contexte de volatilité des marchés liée au conflit au Moyen-Orient.

- De nombreuses entreprises restent déterminées à décarboner leurs activités et à gérer les risques climatiques.

- Les objectifs fixés pour 2030 restent d'actualité.

- Les gouvernements recourent à la finance durable pour financer les efforts de décarbonation (malgré un léger ralentissement cette année).

- Les activités liées à la dette de transition pourraient s'intensifier à mesure que les politiques se développent.

- Le cheminement mondial vers la durabilité n'est pas linéaire, mais il continue de progresser.

- La réglementation et la normalisation apportent clarté et simplicité.

Aux États-Unis, l’engagement du secteur privé en matière de finance durable a nettement reculé, sous l’effet du contexte politique. La hausse des émissions d’obligations sociales par les acteurs publics a toutefois permis de maintenir des volumes globalement stables.

Dans ce contexte, l’expertise d’ING dans les énergies renouvelables et les centres de données s’est traduite par des volumes de transactions record, accompagnant les clients dans la mise en place de solutions innovantes en matière de flexibilité énergétique et consolidant son rôle de partenaire de référence sur les enjeux de développement durable.

Émissions mondiales de finance durable par produit (hors ABS)

Les émissions mondiales de finance durable en chiffres (hors ABS)

Directeur des Solutions de Financement Durable chez ING France

Laurent Bassi

« Nous continuons à observer un engagement de la part de nos clients sur les sujets de durabilité avec de nouveaux thèmes qui émergent comme la nature et la biodiversité, ainsi qu’une demande accrue d’évaluation de la valeur créée par la durabilité. »

Head of Real Estate Sector Coverage chez ING France

Geoffroy de Vibraye

« Nous constatons une structuration croissante des financements durables autour d’objectifs d’impact concrets, notamment sur des enjeux sociaux comme l’accès au logement. Des opérations récentes illustrent cette dynamique, avec une intégration plus fine des critères ESG dans des transactions complexes et une reconnaissance accrue de l’expertise des acteurs financiers sur ces sujets. »

Transactions en matière de finance durable chez ING*

2.0 Un quatrième trimestre (T4) solide pour ING

ING a enregistré un quatrième trimestre particulièrement solide, avec 56 Mds d’euros mobilisés (+29 % par rapport au troisième trimestre). Sur l’ensemble de l’année 2025, le volume total atteint 166 milliards d’euros, en hausse de 28 % par rapport à 2024. Les prêts verts se sont maintenus comme la principale catégorie de produits en nombre de transactions, devant les prêts liés à la durabilité et les obligations vertes.

Leur dynamique reste soutenue, avec une progression de 17 % au quatrième trimestre par rapport à la même période en 2024, contribuant à un niveau record sur l’ensemble de l’année 2025 (+45 % par rapport à 2024).

Dans la région Asie-Pacifique, ING a clôturé l’année 2025 sur des volumes records en finance durable, portée par une activité soutenue sur les trois premiers trimestres et par son rôle clé dans la structuration d’opérations en tant que coordinateur de finance durable. Malgré un contexte géopolitique complexe, le marché est resté dynamique : les obligations vertes ont représenté environ 40 % de l’activité, tandis que la demande pour les prêts liés à la durabilité est demeurée élevée. Cette expertise a d’ailleurs été récemment reconnue par l’Asia Pacific Loan Market Association, qui a décerné à ING le prix de « Conseiller de l’année en matière d’écologie et de durabilité ».

La région EMEA est restée le principal contributeur aux volumes de finance durable d’ING. Elle a bénéficié d’un flux d’opérations soutenu, porté par l’engagement continu des clients en faveur de la transition écologique, ce qui a notamment soutenu la croissance des prêts liés à la durabilité et des prêts verts.

3.0 La finance durable soutient la reprise du marché de l'immobilier commercial en Europe

Après la forte correction de 2023, le marché de l’immobilier commercial européen a retrouvé une dynamique positive tout au long de l’année 2025. Le retour de la confiance des investisseurs, porté par la stabilisation des valorisations et l’amélioration de la liquidité, a intensifié la concurrence sur les actifs prime.

La demande s’est principalement concentrée sur les actifs les plus performants sur le plan énergétique et disposant de solides références en matière de durabilité. À l’inverse, les actifs secondaires sont restés en retrait, nécessitant des investissements supplémentaires pour répondre aux nouvelles exigences.

Evolution des priorités

La durabilité s’impose désormais comme un véritable levier de performance, au-delà d’une simple exigence de conformité, et redéfinit en profondeur les priorités du marché. Les évolutions réglementaires, notamment la directive sur le reporting de durabilité des entreprises (CSRD) et la directive sur la performance énergétique des bâtiments (EPBD), combinées aux attentes croissantes des investisseurs, ne font que renforcer cette dynamique.

Une forte demande

L’activité d’ING en 2025 illustre le rôle central de la durabilité dans notre stratégie, avec 50 transactions vertes finalisées au cours de l’année. Parmi les opérations marquantes, le financement de la transformation du 40 Holborn Viaduct à Londres illustre la tendance du marché : les rénovations de bureaux de qualité, bien situés, sont perçues comme parmi les plus sûres, soutenues par une forte demande de pré-location et des locataires. Le refinancement par ING du portefeuille résidentiel d’ARES Fund V en Espagne et au Portugal (815 millions d’euros), son obligation verte de 500 millions d’euros pour NEPI Rockcastle aux Pays-Bas, ainsi que le financement de logements étudiants dédiés en Italie, montrent à quel point les portefeuilles durables continuent d’attirer les capitaux institutionnels.

La performance énergétique est la clé

Ces transactions reflètent un marché de plus en plus centré sur la performance énergétique et la résilience climatique. Les investisseurs privilégient des actifs capables de s’adapter aux transformations structurelles, tandis que les prêteurs valorisent les stratégies solides en matière de développement durable.

Notre stratégie en immobilier d’entreprise vise à accompagner nos clients vers des bâtiments à faible empreinte carbone, en mettant l’accent sur les actifs à haute performance énergétique, en facilitant les rénovations qui améliorent l’efficacité énergétique et en intégrant le développement durable dans les solutions de financement.

La performance est mesurée en kilogrammes d’émissions de gaz à effet de serre par mètre carré de bâtiment ou d’actif. Nous visons une réduction de 56% d’ici 2030, dont 8 % ont déjà été réalisés, et nous ambitionnons de réduire encore de 48%* supplémentaires.

Tendance de transition

À l’avenir, ING poursuivra sa collaboration avec ses clients pour réhabiliter leurs actifs « bruns », en s’appuyant sur une expertise sectorielle approfondie afin de faciliter la transition de leurs portefeuilles vers un immobilier plus vert et plus résilient.

Comme le souligne Sylvia Brandsma, responsable mondiale de l’immobilier et des infrastructures chez ING :

Notre principale contribution consiste à accompagner nos clients dans la réhabilitation de leurs actifs « bruns », en mobilisant le financement de la transition et notre expertise sectorielle pour rendre leurs projets plus durables.

Transaction phare chez ING France : Social Loan AXA IM

ING France a accompagné AXA IM, sponsor d’une plateforme de premier plan de logements intermédiaires à Paris et en Île-de-France (126 actifs, 9 100 logements, c.€2bn de NMV), en tant que co-MLA, co-Bookrunner et co-Hedging Bank, ainsi que Joint Sustainability Coordinator, dans le cadre d’un Social Loan de €810m destiné au refinancement du portefeuille.

Les actifs proposent des loyers réglementés ou décotés d’environ 15 % par rapport au marché, faisant de cette transaction un exemple rare de « Social Loan » dans l’immobilier privé hors secteur public et illustrant la reconnaissance de notre expertise ESG et du positionnement de référence d’ING sur les financements durables.

4.0 ING Research : la réglementation en matière de développement durable au premier plan pour le secteur immobilier

La Commission européenne estime que les bâtiments représentent environ 36% des émissions de gaz à effet de serre (données 2021), faisant du secteur du bâtiment et de l’immobilier le plus grand émetteur individuel. Il constitue donc un élément clé pour l’UE dans sa stratégie visant la neutralité carbone d’ici 2050.

En 2026, de nombreuses évolutions réglementaires devraient influencer le secteur immobilier. De la directive omnibus, qui vise à simplifier la CSRD et la CS3D, à la prochaine révision de la SFDR 2.0, en passant par la transposition de la directive sur la performance énergétique des bâtiments (EPBD), la réglementation en matière de durabilité restera un enjeu majeur.

Les inquiétudes concernant les risques climatiques physiques s'intensifient.

Selon PwC, les préoccupations liées aux risques climatiques physiques se renforcent : 83% des répondants à l’enquête estiment que ces risques représentent le deuxième critère ESG le plus important pour l’octroi de financements, juste après l’efficacité énergétique. En Europe, ces risques prennent de l’ampleur à mesure que les impacts du changement climatique se font sentir sur l’ensemble du continent. Des incendies de forêt aux inondations, les risques s'intensifient, gagnent en fréquence et prennent une importance croissante sur les marchés immobiliers.

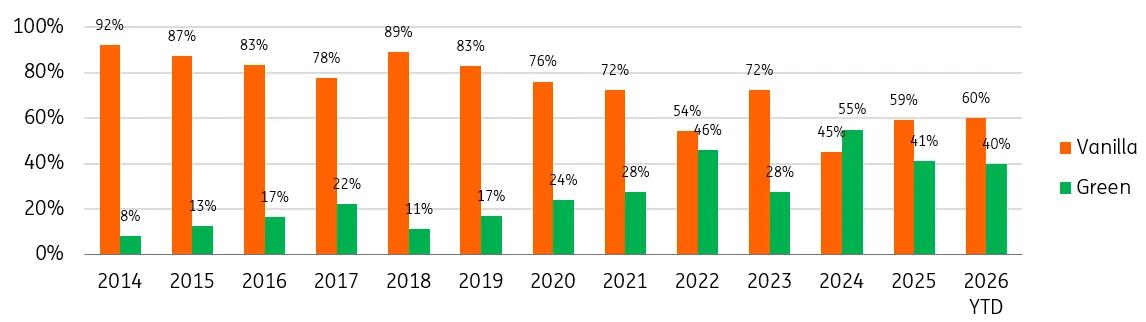

Les obligations vertes immobilières

Les obligations vertes jouent un rôle clé dans la décarbonisation du secteur immobilier. Ces dernières années, elles ont représenté environ 40% du total des émissions du secteur, y compris depuis le début de l’année 2026. Bien que ce chiffre reste inférieur au record de 55% atteint en 2024, il souligne que les obligations vertes constituent désormais une part importante des émissions obligataires immobilières et devraient se maintenir à ce niveau.

Comme l’illustre le graphique ci-dessous, la part des émissions d’obligations vertes est passée de moins de 20% en 2019 à environ 40% aujourd’hui. Cette dynamique est soutenue par les besoins permanents de refinancement, ainsi que par la croissance des investissements durables et des actifs éligibles.

Pour plus d’informations, contactez Opens in a new tabJesse Opens in a new tabNorcross, ING Research.

ING et le défi climatique

La société est en pleine transition vers une économie bas carbone. Il en va de même pour nos clients et pour ING. Nous finançons de nombreuses activités durables, mais nous continuons également à soutenir des projets qui ne le sont pas encore. Découvrez les avancées que nous réalisons dans le cadre de notre démarche climatique.

Veuillez cliquer ici pour lire les articles complets: Opens in a new tabhttps://think.ing.com/articles/