Point trimestriel sur la finance durable et l’analyse d’ING.

Au premier trimestre 2025, les émissions mondiales de finance durable ont ralenti, atteignant leur plus bas niveau depuis 2020, mais restent en hausse par rapport au quatrième trimestre 2024. Ce ralentissement était attendu en raison des conditions de marché et de l’incertitude politique.

Malgré cela, ING constate un premier trimestre solide en matière d’activités de finance durable.

Ce rapport SF Pulse met également en lumière le secteur de l’agroalimentaire. Face à la demande alimentaire mondiale croissante, la transformation du système alimentaire est cruciale. ING accompagne ses clients dans cette transition grâce au financement, à une connaissance approfondie du secteur, et en recherchant des partenariats avec les parties prenantes concernées.

Ralentissement du marché de la finance durable au premier trimestre 2025

Les émissions de finance durable ont ralenti au premier trimestre 2025, ce qui n’est pas surprenant compte tenu des conditions générales du marché. Cependant, les perspectives restent positives et un rebond des financements durables est attendu.

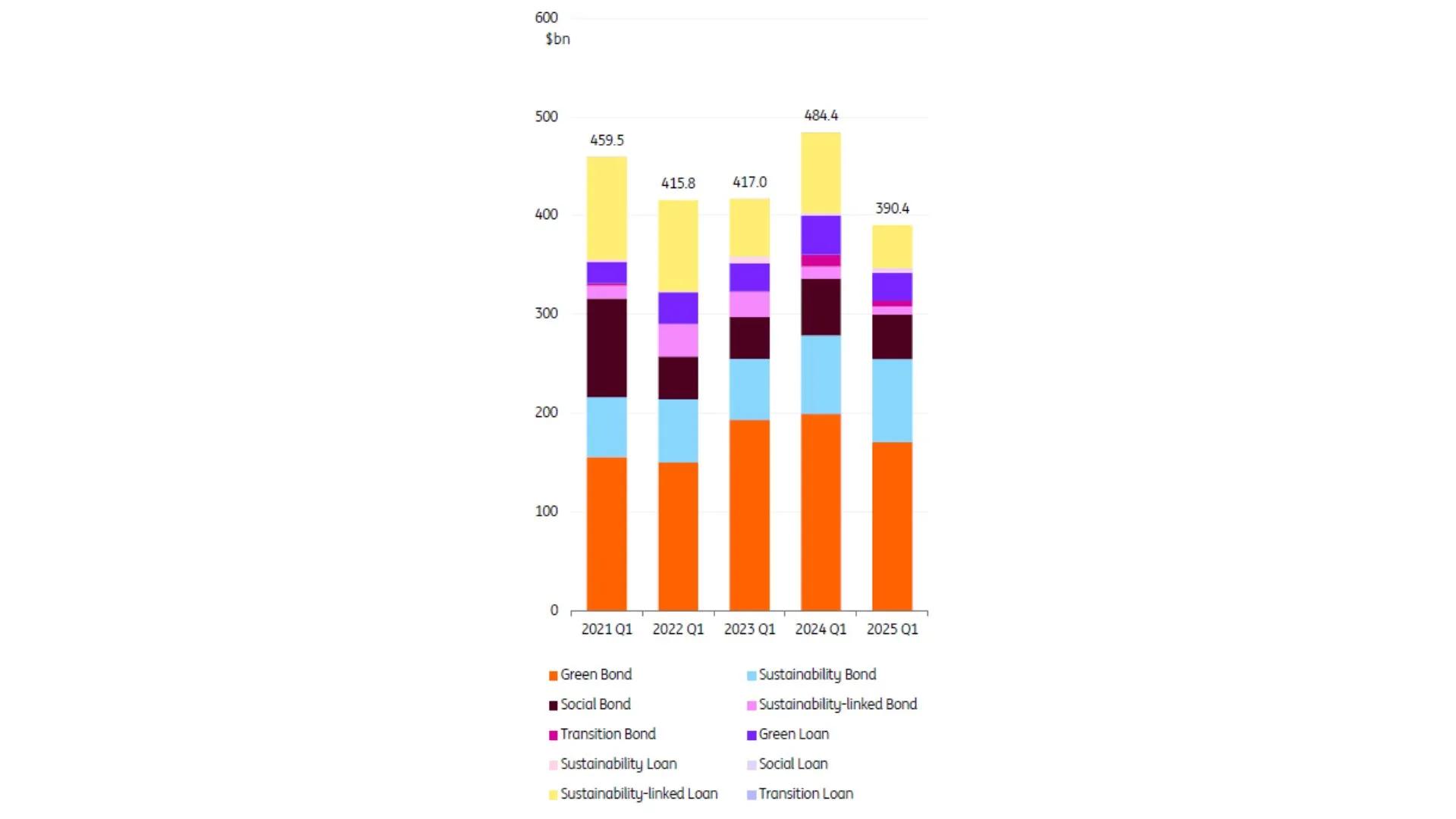

Nous estimons les émissions mondiales de financements durables à 390 milliards de dollars US pour ce premier trimestre, soit le niveau le plus bas pour un T1 depuis 2020. Néanmoins, cela représente une hausse par rapport aux 373 milliards de dollars émis au quatrième trimestre 2024.

Ce ralentissement au premier trimestre était attendu, en raison du contexte politique incertain, avec un comportement attentiste des émetteurs.

Un autre facteur majeur expliquant la baisse de l’offre de financements durables est la diminution globale des émissions obligataires. Les émissions d’obligations des entreprises et institutions financières à l’échelle mondiale ont été décevantes. Les émissions de dette publique américaine sont inférieures à celles des années précédentes, tandis que celles de la dette publique européenne restent stables. Par conséquent, la part relative de la finance durable dans le financement global n’a pas diminué de manière significative.

Pour le deuxième trimestre, nous anticipons également un niveau d’émissions inférieur à celui des années précédentes. Les chiffres d’avril sont déjà très faibles, en raison de la volatilité du marché provoquée par les mesures tarifaires, qui ont conduit à la fermeture des marchés primaires. Une hausse des émissions est attendue en mai, mais les chiffres du deuxième trimestre resteront globalement bas.

Nous ne considérons pas cette faible activité actuelle comme un changement structurel et espérons une reprise des volumes d’émission dès le troisième trimestre.

Plusieurs éléments poussent à l'optimisme quant aux émissions de finance durable :

La lutte contre le changement climatique reste une priorité,

Le compte à rebours vers les objectifs de décarbonation à l’horizon 2030,

L’amélioration de la réglementation,

La normalisation (notamment entre les banques européennes),

La confiance des investisseurs dans l’ambition des objectifs de durabilité,

La mise en place de la norme européenne pour les obligations vertes (European Green Bond Standard).

Cependant, certains facteurs pourraient freiner l’activité d’émissions pour le reste de l’année :

L’évolution du contexte politique,

La re-priorisation des enjeux de durabilité,

La maturité du marché de la finance durable.

Les obligations vertes restent le principal produit de finance durable en termes d’émissions, avec 171 milliards de dollars US enregistrés au premier trimestre. Bien que ce chiffre soit relativement bas par rapport aux premiers trimestres des années précédentes (ces derniers étant généralement supérieurs à la moyenne), il reste conforme à la moyenne trimestrielle habituelle. Il en va de même pour les obligations sociales, qui ont totalisé 45 milliards de dollars US.

Les obligations durables ont, quant à elles, atteint un niveau exceptionnel avec un record de 84 milliards de dollars US d’émissions, soit nettement au-dessus de la moyenne trimestrielle de 56 milliards de dollars US.

Les obligations liées à la durabilité (Sustainability-linked bonds) et les prêts liés à la durabilité (Sustainability-linked loans) ont, en revanche, été très faibles, respectivement à 9 milliards et 43 milliards de dollars US. De même, les prêts verts et les prêts durables étaient inférieurs à la moyenne, avec 29 milliards et 3 milliards de dollars US respectivement.

La baisse des émissions des entreprises a été la principale cause de la diminution de l’offre au premier trimestre, avec seulement 116 milliards de dollars US émis, contre une moyenne trimestrielle de 175 milliards de dollars. Cette baisse concerne la plupart des devises, avec une diminution notable des émissions en dollars US.

De même, les institutions financières ont émis moins, à hauteur de 82 milliards de dollars US, contre une moyenne trimestrielle de 98 milliards.

En revanche, la combinaison des ABS, agences gouvernementales, collectivités locales, États souverains et organisations supranationales a affiché des niveaux d’émission plus stables, avec un total de 192 milliards de dollars US au premier trimestre, contre une moyenne trimestrielle de 148 milliards. Cette hausse est principalement due à l’augmentation des émissions supranationales.

Emissions ESG mondiales au premier trimestre

Emissions ESG mondiales par trimestre

Source: ING Research, BNEF

Laurent Bassi, Directeur des Solutions de Financement Durable chez ING France, déclare :

Nous constatons une volonté claire de progresser sur les enjeux ESG, même si la structuration durable ne se matérialise pas toujours immédiatement. Cette tendance conforte notre conviction : accompagner les entreprises vers des trajectoires ESG concrètes et ambitieuses demeure plus que jamais essentiel.

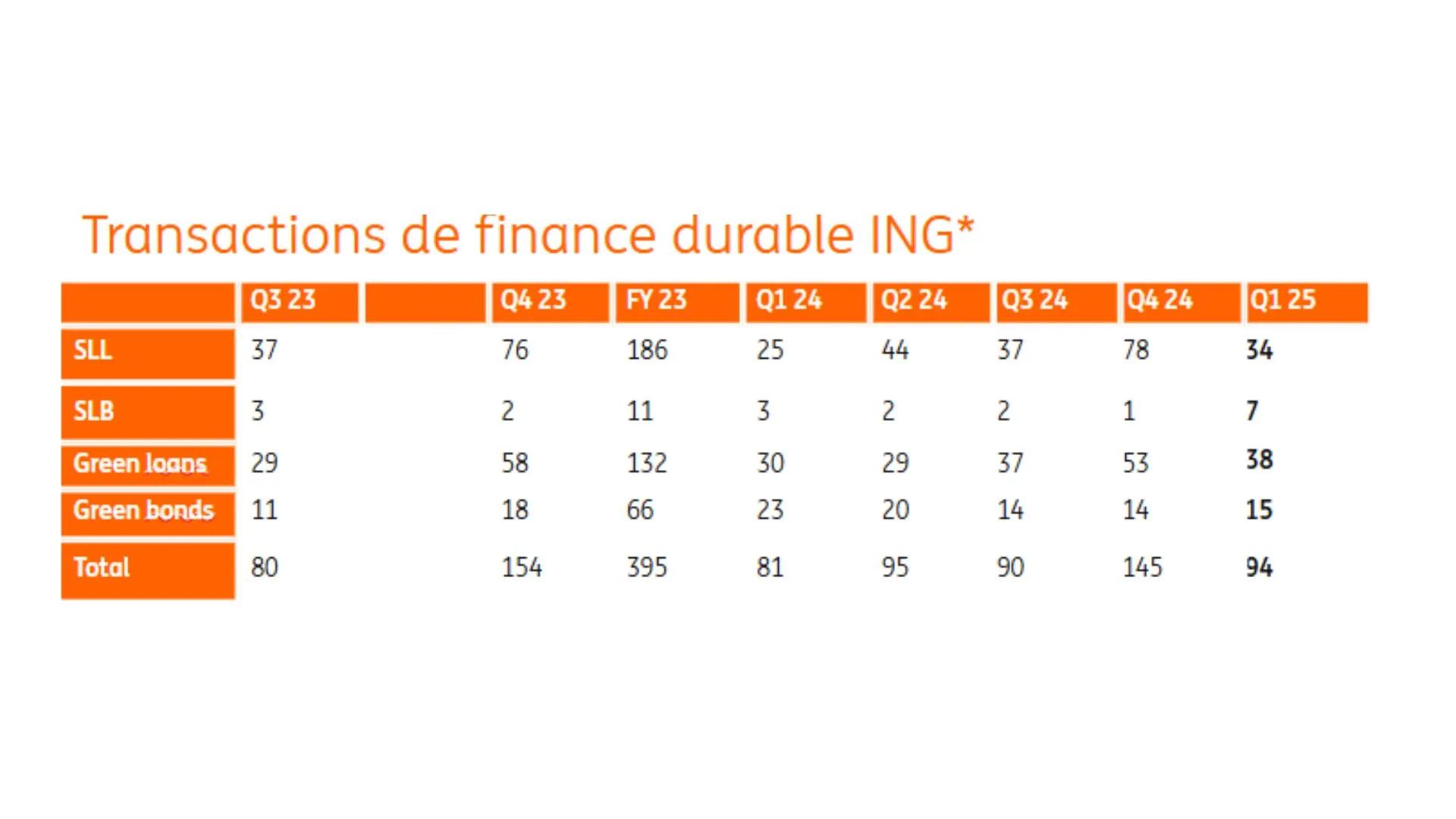

* Nombre de transactions de finance durable pour 4 produits clés chez ING

Un premier trimestre réussi pour ING malgré un contexte incertain

Après une solide reprise de la croissance du marché de la finance durable en 2024 (+13 % selon les données de BNEF), ING a réalisé son meilleur premier trimestre jamais enregistré, mobilisant 30 milliards d’euros de financements durables** au premier trimestre 2025 — soit une augmentation remarquable de 23 % par rapport à la même période de l’année précédente.

Cette croissance des volumes au T1 a été soutenue par toutes les régions, l’EMEA représentant toujours environ 70 % de l’activité de financements durables d’ING en volumes mobilisés, suivie des Amériques et de l’APAC avec environ 20 % et 10 % respectivement.

ING a constaté une nette augmentation de l’activité de prêts durables, tant en nombre de transactions qu’en termes de volumes mobilisés, aussi bien pour les prêts liés à la durabilité que pour les prêts verts. Une partie de cette croissance s’explique par l’effet de rattrapage lié à l’activation de structures “endormies” pour des transactions conclues en 2024.

Cette dynamique de prêts a largement compensé un trimestre plus calme sur le segment obligataire, marqué par une baisse des émissions d’obligations vertes, partiellement compensée par une hausse des obligations liées à la durabilité et des obligations sociales.

ING reste pleinement engagé à contribuer à la réduction des émissions afin d’atteindre l’objectif mondial de neutralité carbone d’ici 2050, tout en soutenant le financement des nouvelles technologies et des systèmes durables de demain. Nous poursuivons l’évaluation des plans de transition de nos clients, notre méthodologie d’engagement et le suivi des progrès réalisés.

ING a salué l’accent mis par le paquet Omnibus sur la réduction des contraintes et la simplification des exigences. Toutefois, ce paquet entraînera un retard dans la disponibilité supplémentaire des données publiques de nos clients, un élément clé pour approfondir l’évaluation des plans de transition que nous menons.

Pour l’avenir, nous anticipons une incertitude accrue aux États-Unis, susceptible d’affecter négativement l’activité de finance durable dans cette région, avec un impact potentiel également sur les entreprises européennes ayant des liens étroits avec le marché américain. Par ailleurs, des éléments anecdotiques suggèrent que l’intensification des exigences réglementaires dans la structuration des produits de finance durable pourrait freiner la croissance observée jusqu’à présent.

Le début de l’année 2025 a été marqué par une forte perturbation des marchés. Il est encore trop tôt pour dire si ce désordre à court terme aura des répercussions durables.

**Pour plus d’informations et la liste complète des produits, veuillez consulter : Performance et reporting | ING

Le terrain est-il favorable au développement de la durabilité dans l’agriculture et l'agroalimentaire ?

Alors que la demande alimentaire mondiale ne cesse d’augmenter, l’urgence de décarboner le secteur et de protéger la biodiversité n’a jamais été aussi grande. L’Agence européenne pour l’environnement indique que l’agriculture est responsable de 11 % des émissions de carbone de l’Union européenne et de 52 % de ses émissions de méthane. À l’approche de l’objectif climatique de 2030 fixé par l’UE, l’industrie agroalimentaire doit intensifier ses efforts de réduction des émissions, qui ont déjà diminué de 25 % depuis 1990.

Les pratiques durables dans le secteur alimentaire et agricole sont essentielles non seulement pour l’environnement, mais aussi pour garantir la sécurité alimentaire à long terme, améliorer la santé publique et renforcer la résilience des communautés. La réduction des émissions permet de limiter la probabilité d’événements climatiques extrêmes, de préserver les écosystèmes et d’assurer un avenir plus sain aux générations futures.

L'expertise sectorielle d'ING

L’équipe Agroalimentaire d’ING, reconnue pour son expertise en matière de durabilité dans ce secteur clé — notamment dans des segments tels que les céréales et oléagineux, les fruits et légumes, les boissons, le sucre, les produits laitiers et les protéines — soutient activement les initiatives de ses clients visant à réduire leur empreinte carbone. ING agit en tant que partenaire stratégique pour favoriser des progrès concrets, en abordant des enjeux majeurs comme la déforestation, la préservation de la biodiversité, l’agriculture régénérative et l’adaptation au changement climatique.

Parmi les défis structurants du secteur, figure le déséquilibre des émissions tout au long de la chaîne de valeur. Les grandes entreprises peuvent plus aisément réduire leurs propres émissions directes, mais se heurtent à des difficultés pour traiter celles générées en amont, principalement par les producteurs agricoles. Pour y répondre, l’équipe Sustainable Value Chains d’ING œuvre à connecter les différents acteurs de la chaîne afin de co-construire des solutions durables, équitables et efficaces, contribuant ainsi à accélérer la transition vers des chaînes de valeur véritablement durables.

Nature et biodiversité

Depuis l’adoption du Cadre mondial pour la biodiversité lors de la COP15, les entreprises disposent d’un objectif soutenu par les Nations Unies visant à enrayer la perte de biodiversité. L’échéance de 2030, qui prévoit la protection de 30% des terres et des eaux au bénéfice de la biodiversité, approche rapidement. Dans ce contexte, les investisseurs portent un intérêt croissant aux projets fondés sur la nature, en raison de leur impact tangible. Toutefois, la mesure des progrès en matière de biodiversité demeure complexe.

ING développe actuellement un cadre d’action dédié à la nature, afin de mieux comprendre l’impact de ses financements et d’orienter ceux-ci de manière plus efficace vers la préservation des écosystèmes.

En appliquant une approche fondée sur les risques, notre engagement actuel auprès des clients intègre une position stricte de « zéro déforestation » et vise à s’élargir à des formes d’engagement axées sur la nature. Les prêts durables indexés sur des indicateurs de performance (KPIs) liés à la nature constituent l’un des outils qu’ING utilise pour encourager des pratiques plus responsables.

Agriculture régénérative et plaidoyer en faveur des politiques publiques

ING perçoit un fort potentiel dans l’agriculture régénérative, bien qu’elle soit à un stade de développement moins avancé que la décarbonation. La banque entend amplifier ces initiatives en collaboration avec les acteurs situés en aval de la chaîne de valeur. Un modèle de « crédit nature » pourrait inciter les entreprises à investir davantage dans des pratiques agricoles durables.

Malgré les défis liés à la disponibilité des données et aux priorités sectorielles, ING encourage la collaboration et les évolutions réglementaires, notamment en organisant des tables rondes et en s’associant au Food Transformation Forum. Nous maintenons un dialogue étroit avec nos clients — encouragé également par nos autorités de supervision — et les incitons à élaborer des plans de transition intégrant les enjeux environnementaux, y compris ceux liés à la nature.

Conclusion

ING est pleinement engagée dans l’accompagnement de la transition du secteur agricole, au service de la planète et de la santé des populations. Grâce à ses capacités de financement, son expertise technique et son vaste réseau, ING favorise la coopération tout au long de la chaîne de valeur et recherche des partenariats avec les parties prenantes pertinentes. L’objectif : aider nos clients à construire un système alimentaire plus durable et plus résilient pour l’avenir.

Zoom sur l’opération Inalca :

ING est intervenue en tant que prêteur unique et banque de durabilité dans le refinancement de la ligne de crédit bilatérale d’Inalca, sous forme de prêt durable (Sustainability-Linked Loan – SLL). Inalca est un leader européen dans la production de viande bovine, de charcuterie, de snacks, ainsi que dans la distribution de produits alimentaires à l’international. Elle fait partie des rares entreprises italiennes intégrant l’ensemble de la chaîne de valeur, de l’élevage à la transformation du produit fini.

La structure du prêt SLL repose sur quatre indicateurs clés de performance (KPIs) portant sur :

la réduction de l’intensité des émissions de Scope 1 et 2, ainsi que la collecte et la cartographie des données de Scope 3 ;

la diminution de l’usage des antibiotiques dans certaines parties de la chaîne d’approvisionnement ;

l’augmentation de la consommation d’énergies renouvelables ;

la récupération de l’eau.

Il s’agit de la première opération SLL dans le secteur des protéines animales structurée par ING. Les KPIs retenus ciblent les enjeux ESG les plus importants pour l’entreprise et le secteur, notamment le bien-être animal et les émissions de Scope 3.

Focus ING Research : Commerce, tarifs et durabilité dans le secteur agroalimentaire

L’incertitude géopolitique croissante, y compris l’instauration de droits de douane à l’importation aux Etats-Unis, a été une préoccupation majeure pour les entreprises du secteur alimentaire et agricole. Une détérioration des perspectives économiques, comprenant un sentiment négatif persistant chez les consommateurs, l’évolution des schémas commerciaux et une volatilité continue des taux de change, constitue un facteur déterminant dans leurs prévisions de revenus pour 2025.

En ce qui concerne le commerce, les exportations totales de produits alimentaires et agricoles de l’UE et du Royaume-Uni vers les Etats-Unis ont atteint respectivement 30,5 et 3,9 milliards € en 2024. Les importations, 11,9 et 1,6 Mds € respectivement. Dans les principaux produits exportés par l’UE et le RU, on trouve le vin, les spiritueux, les frites congelées, le fromage et le saumon. Les Etats-Unis se concentrent principalement sur l’exportation de soja, de noix et d’alcools vers l’Europe.

Ces facteurs ont un impact sur la durabilité dans le secteur de l’alimentation et de l’agriculture pas le biais de différents canaux :

- Par le biais de modifications dans les flux commerciaux. Il se peut que certains produits nécessitent de parcourir de pluslongues distances, mais on constate également une tendance chez les entreprises alimentaires à privilégier la production « lo-cale pour locale » (e.g., dans le domaine des spiritueux). Bien que les droits de douane pèsent sur le commerce alimen-taire et agricole avec les États-Unis, ils stimulent également le commerce au sein de l'Europe et entre l'Europe et d'autres régions du monde. On peut aisément détecter ces changements grâce à l'abon-dance des données commerciales disponibles. Il est bon de garder à l'esprit que le transport représente géné-ralement une part relativement petite de l'empreinte environ-nementale totale des produits alimentaires.

Ensuite, il y a l’impact sur les stratégies de durabilité des entreprises. Bien qu’il existe des éléments anecdotiques suggérant une évolution des mentalités dans le monde de l’entreprise, il est beaucoup plus difficile de mesurer l’effet réel sur la durabilité. De manière générale, les entreprises ne modifient pas leur stratégie du jour au lendemain. Certaines restent fidèles à leurs objectifs de durabilité à long terme, tandis que d’autres adoptent une posture attentiste. Pour les premières, être un leader en matière de durabilité constitue un avantage stratégique. Revenir sur leurs engagements pourrait également représenter un risque en termes de réputation. Il ne faut pas oublier qu’il existe aussi une logique économique derrière certaines mesures liées à la durabilité, comme la réduction de la consommation d’énergie ou de matières premières. Dans d’autres cas, l’argument économique repose sur les attentes des clients, notamment des grands distributeurs, qui exigent de leurs fournisseurs un engagement clair.

Un troisième vecteur d’influence réside dans l’évolution des politiques publiques en matière de durabilité. On a observé des mouvements majeurs, comme le retrait des États-Unis de l’Accord de Paris ou les pressions exercées sur l’agenda écologique de l’Union européenne. Cependant, il est difficile à ce stade de mesurer concrètement les conséquences de ces changements pour le secteur agroalimentaire, car la mise en œuvre de politiques alternatives demande du temps.

Dans l’ensemble, le secteur de l’agroalimentaire reste l’un des plus exposés aux effets négatifs du changement climatique, notamment les phénomènes météorologiques extrêmes. Et ce, indépendamment des fluctuations politiques. Cela continue de donner aux entreprises du secteur agroalimentaire une forte incitation à maintenir leurs efforts en matière de durabilité, en particulier sur la réduction des émissions et la résilience de leurs chaînes d’approvisionnement face au climat.

ING et la transition climatique

La société opère une transition vers une économie bas carbone. Nos clients évoluent dans cette direction — et ING également. Nous finançons de nombreuses activités durables, mais une part significative de nos financements reste encore orientée vers des secteurs qui ne le sont pas. Découvrez comment nous progressons dans la mise en œuvre de notre stratégie climatique : Opens in a new tabOur Opens in a new tabclimateOpens in a new tab Opens in a new tabapproachOpens in a new tab | ING