Baromètre Finance Durable ING (Q3 2025)

3 décembre 2025

Temps de lecture: 8 min

Point trimestriel sur la finance durable et l’analyse d’ING

Au sommaire

- 1.0 Le marché de la finance durable maintient son dynamisme

- 2.0 Un troisième trimestre (T3) solide pour ING

- 3.0 Au-delà du stockage : data centers et énergie

- 4.0 Les data centers : un enjeu majeur de la transition durable

Le marché de la finance durable maintient son dynamisme sur les trois premiers trimestres de 2025. Le volume d’émissions à ce stade indique que le marché mondial de la finance durable est robuste, en particulier compte tenu des incertitudes politiques et géopolitiques mondiales.

ING enregistre un nouveau trimestre dynamique dans ses activités liées à la finance durable.

Cette édition du SF Pulse met également en lumière la question des data centers et de l’énergie. Avec l’essor de l’intelligence artificielle, l’amélioration de l’efficacité énergétique de ces infrastructures devient indispensable.

ING accompagne ses clients sur ce terrain grâce à ses solutions de financement, à sa connaissance approfondie du secteur, et à son expertise en matière de durabilité.

1.0 Le marché de la finance durable maintient son dynamisme au T3 2025

Le marché mondial de la finance durable poursuit sa dynamique au cours des trois premiers trimestres de 2025, avec des émissions atteignant 1 231 Mds USD. Ce montant reste légèrement inférieur aux 1 298 Mds USD enregistrés sur la même période en 2024, mais dépasse celui de 2023.

Cependant, le T3 2025 a été plus faible, avec 377 Mds USD émis, en recul de 14 % par rapport au trimestre précédent. Par rapport au T3 2024, le volume a baissé de 6 %, mais reste nettement supérieur aux 291 Mds USD du T3 2023, qui constituent le niveau trimestriel le plus faible.

Les obligations vertes confirment leur statut de produit phare, avec des émissions cumulées de janvier à septembre supérieures à celles de la même période en 2024. Les prêts verts enregistrent eux aussi une forte progression annuelle, portés par plusieurs opérations de grande ampleur menées par des entreprises à travers le monde.

Les obligations durables poursuivent également leur essor, atteignant leur deuxième plus haut niveau pour un troisième trimestre depuis 2023. En revanche, les obligations sociales, les obligations liées au développement durable (SLB) et les prêts liés au développement durable (SLL) ont reculé par rapport à l’an dernier. Toutefois, les données de BNEF ne couvrent pas toutes les opérations privées, et notre analyse laisse entrevoir un potentiel de croissance mondial pour les prêts liés au développement durable, malgré un marché américain plus atone.

La dette de transition a ralenti, principalement en raison d’une baisse des émissions souveraines au Japon après leur envolée en 2024. Néanmoins, l’Australie, la Thaïlande et l’Inde ont mis en place des taxonomies de transition, ce qui pourrait soutenir les émissions à l’avenir.

Dans l’ensemble, les volumes observés en 2025 confirment la solidité du marché mondial de la finance durable, malgré les incertitudes politiques et géopolitiques. Le volume total d’émissions en 2025 pourra être comparable à celui de 2024.

Comme dans le précédent baromètre Finance Durable, nos chiffres excluent les titrisations (ABS), même si nous constatons des avancées encourageantes dans les ABS durables à l’échelle mondiale.

Il est important de noter que les dynamiques du marché de la finance durable continuent d’évoluer différemment selon les régions.

Avec 345 Mds USD d’émissions sur T1–T3, l’Asie-Pacifique (APAC) enregistre une croissance annuelle consécutive depuis 2021 et se dirige vers une nouvelle année record.

Dans la zone EMEA (Europe, Moyen-Orient et Afrique), les émissions sur les trois premiers trimestres 2025 s’élèvent à 592 Mds USD, contre 634 Mds USD sur la même période en 2024. Le troisième trimestre 2025 a cependant été plus dynamique que celui de l’an dernier. Malgré ce rebond, le cumul des neuf premiers mois reste inférieur à celui de 2024, avec 240 Mds USD émis.

Aux États-Unis, la majorité de l’activité provient des organisations supranationales, tandis que les émetteurs privés demeurent prudents.

Source: ING Research, BNEF

Plusieurs facteurs laissent envisager une dynamique positive pour la finance durable en 2026 :

- Les entreprises demeurent engagées dans la décarbonation, ce qui crée des besoins de financement pour atteindre leurs objectifs climatiques intermédiaires.

- L’essor de l’intelligence artificielle et des data centers devrait stimuler la demande en énergie renouvelable.

- Le regain d’ambition climatique au niveau des pays à l’issue de la COP30 peut encourager une augmentation des émissions souveraines durables.

- L’évolution continue des réglementations dans de nombreux pays renforcera la transparence et contribuera à uniformiser les pratiques du marché.

- La multiplication des événements météorologiques extrêmes pourrait inciter les émetteurs publics et privés à mieux anticiper et gérer les risques climatiques.

Directeur des Solutions de Financement Durable chez ING France

Laurent Bassi

« ING en France signe un excellent troisième trimestre avec plusieurs refinancements structurés sous format durable, notamment pour SNCF, Invivo, Groupe AVRIL ou Electra. Plus de vingt opérations ont été réalisées, majoritairement dans l’immobilier, le transport, la logistique et les institutions financières, avec un rôle coordinateur ESG dans plus de 70 % d’entre elles. »

Responsable TMT & Santé chez ING France

Nicolas Buisine

« Les data centers sont désormais centraux dans la transition numérique et durable. Leur essor, porté par la croissance des données, l’IA et la digitalisation, s’accompagne d’un rôle accru des acteurs financiers comme ING, qui soutiennent des infrastructures plus responsables via des financements verts ou sustainability-linked, en encourageant la réduction de leur empreinte carbone. »

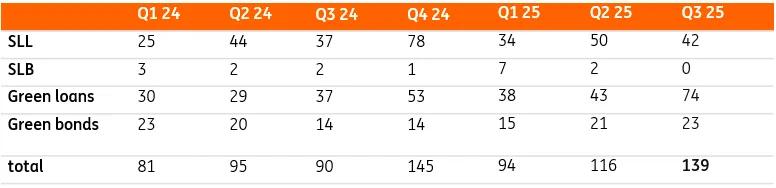

Transactions en matière de finance durable ING*

* Nombre de transactions en matière de finance durable portant sur 4 produits clés d’ING

2.0 Un troisième trimestre (T3) solide pour ING

2.0 Un troisième trimestre (T3) solide pour ING

ING a réalisé un trimestre solide, mobilisant 110 Mds € de financements durables sur les neuf premiers mois de 2025, soit une hausse de 29 % par rapport à aux 85,3 Mds € enregistrés sur la même période en 2024. Cette performance repose sur des résultats solides tout au long des trois trimestres, le T3 2025 contribuant à 43,3 Mds €, soit une progression de 54 % par rapport au T3 2024.

Les prêts verts dépassent désormais les prêts liés au développement durable en nombre d’opérations, suivis des SLL puis des obligations vertes. L’augmentation du financement vert est observée dans toutes les régions, portée par les énergies renouvelables et une forte demande pour les data centers ainsi que pour les actifs immobiliers à haute performance énergétique.

Le nombre d’opérations de finance durable ainsi que nos volumes mobilized ont augmenté dans toutes les régions. En APAC, la croissance se poursuit, portée par une forte demande des clients pour les produits de finance durable. Aux Amériques, le marché a bien résisté malgré les incertitudes géopolitiques, grâce à l’activité liée au data centers , qui connaissent une expansion rapide mais cherchent des solutions pour surmonter les difficultés d’accès à l’énergie.

En EMEA, le flux d’opérations reste soutenu, porté par un engagement continu des clients en faveur de la durabilité et de la transition, ce qui stimule les volumes de prêts verts et de prêts liés au développement durable.

La région EMEA demeure le principal contributeur aux volumes mobilized avec 62 %, suivie des Amériques (24 %) et de l’APAC (14 %).

Malgré l’incertitude géopolitique mondiale et les débats sur les politiques climatiques, les enquêtes récentes menées auprès de cadres dirigeants confirment que la durabilité reste une priorité stratégique majeure, comme le souligne également l’étude d’ING Research. La mise en œuvre des projets de durabilité nécessite néanmoins de composer avec un environnement géopolitique et économique complexe.

Les mêmes enquêtes montrent que les CEO considèrent de plus en plus les investissements durables comme un levier de performance financière. La génération de revenus devenant désormais le principal bénéfice, devant la conformité réglementaire ou les économies de coûts, ils privilégient les initiatives qui créent directement de la valeur, comme la résilience des chaînes d’approvisionnement, l’économie circulaire ou l’innovation dans les produits durables.

Mettre la durabilité au cœur de leur stratégie permet aux entreprises d’accéder à des financements verts, de mieux gérer leurs risques et de saisir les opportunités offertes par les marchés bas carbone.

ING accompagne cette transition grâce à des produits innovants et des services de conseil et aide ses clients à atteindre leurs objectifs climatiques.

** Pour plus d’informations et la liste complète des produits, veuillez consulter: Opens in a new tabPerformance and reporting | ING

3.0 Au-delà du stockage : data centers et énergie

Les data centers et la durabilité sont liés par la demande croissante d’infrastructures numériques, qui nécessite d’importantes quantités d’énergie et de ressources. Toutefois, les data centers deviennent plus durables en adoptant des technologies à haute efficacité énergétique, comme des systèmes de refroidissement avancés, en passant par des sources d’énergie renouvelable, et en réutilisant la chaleur fatale au profit des communautés locales.

Pertinence pour l’économie

Les data centers fournissent la puissance informatique nécessaire au stockage, au transport et au traitement de nos données. Cela peut sembler abstrait, mais les data centers sont le moteur de notre monde numérique, car ils offrent la capacité de calcul dont nos vies digitales ont besoin. Ce faisant, ils ne nous permettent pas seulement de regarder à l’infini des vidéos de chats : ils maintiennent également les hôpitaux en ligne, rendent possible la banque par internet et fournissent la puissance de calcul nécessaire aux nouvelles avancées numériques, y compris l’intelligence artificielle générative. Les data centers sont donc essentiels aux entreprises dans tous les secteurs de l’économie.

Financer des data centers plus durables

La manière dont les data centers sont financés évolue rapidement, face à la croissance exponentielle des données numériques, des services digitaux et de l’IA. D’ici 2030, le volume de données sera plus de vingt fois supérieur à celui de 2018, entraînant la construction de centres plus nombreux et plus grands, avec des besoins accrus en foncier et en électricité, et des coûts de construction plus élevés.

Pour relever ces défis, les investisseurs adaptent leurs modes de financement selon la maturité des marchés et la concurrence.

Aux États-Unis, le marché est plus développé et a recours à des méthodes de financement avancées telles que les titrisations adossées à des actifs (ABS), qui sont davantage utilisées lorsque les data centers passent de la phase de construction à la phase d’exploitation complète. Les États-Unis utilisent plus fréquemment les ABS en raison de l’importance de leur infrastructure numérique.

L’Europe commence à rattraper son retard, notamment avec ING qui a contribué à mener la première opération d’ABS libellée en euros pour des centres de données. Il s’agissait d’un projet de 640 M€ avec Vantage Data Centres en 2025.

Innovation et colocation

À mesure que les data centers consomment davantage d’énergie - l’AIE prévoyant une hausse de 130 % d’ici 2030 - leur impact environnemental devient un enjeu majeur. Cela accélère l’adoption des énergies renouvelables, notamment le solaire, dont les coûts baissent, qui est facilement déployable et ne génère pas d’émissions directes. Dans plusieurs régions, dont le Moyen-Orient, de nouveaux data centers sont désormais construits à proximité immédiate de parcs solaires.

Au-delà du recours aux renouvelables, l’amélioration de l’efficacité énergétique est cruciale. Des technologies comme les puces photoniques permettent de réduire davantage la consommation et surpassent les fibres optiques traditionnelles. Par ailleurs, la consommation stable des grands centres de données peut contribuer à stabiliser les réseaux électriques, un atout à mesure que la part des énergies renouvelables augmente.

Le financement des data centers durables se concentre sur l’efficacité énergétique, les émissions, l’usage de l’eau, les renouvelables, la réutilisation de chaleur et la réduction des déchets. L’indicateur clé reste le Power Usage Effectiveness (PUE), qui compare l’énergie totale du site à celle utilisée par l’IT. Si la consommation IT dépend des clients, les opérateurs peuvent optimiser des postes majeurs comme le refroidissement : des systèmes plus performants réduisent les coûts et renforcent la compétitivité.

ING en première ligne

ING est un pionnier du financement des data centers, avec plus de 200 opérations réalisées dans le monde. ING est non seulement l’un des plus grands financeurs des secteurs de l’énergie et des centres de données, mais suit également de près leur convergence et s’est imposé comme un leader d’opinion dans ce domaine. À mesure que les data centers consomment davantage d’énergie et ont un impact environnemental croissant, ING veille à ce que les financements qu’elle apporte encouragent les opérateurs à réduire leurs émissions de gaz à effet de serre et à atteindre des objectifs environnementaux et sociaux essentiels. Les récents financements d’ING montrent que le secteur des centres de données reste engagé dans la durabilité, avec une augmentation des financements verts et basés sur des critères de durabilité (green et sustainability-linked) à l’échelle mondiale.

* Selon l’enquête mondiale 2025 sur les data centers publiée par l’Institut Uptime

Transaction phare

ING est intervenu en tant que co-coordinateur de durabilité dans le financement de 2,24 Mds USD destiné à la construction du data center vert d’AirTrunk à Singapour.

AirTrunk est un opérateur de data centers hyperscale dans la région Asie-Pacifique et Japon, spécialisé dans le développement et l’exploitation de data centers offrant une fiabilité de pointe, des innovations technologiques ainsi qu’une efficacité énergétique et hydraulique avancée.

4.0 Les data centers : un enjeu majeur de la transition durable

Avec l’expansion de l’économie numérique, l’impact environnemental des data centers est devenu une préoccupation majeure pour les acteurs du secteur comme pour les décideurs publics. Trois récents articles de nos collègues d’ING Research analysent la manière dont les data centers adoptent des approches innovantes pour concilier une demande énergétique en forte hausse avec les impératifs de durabilité et de bénéfice pour les communautés. De l’achat d’électricité renouvelable à la production énergétique sur site, en passant par une flexibilité accrue de la demande et des systèmes avancés de réutilisation de chaleur, ces évolutions illustrent le rôle clé du secteur dans la transformation énergétique globale.

Production d’énergie sur site

Meta, Amazon, Google et Microsoft figurent parmi les plus grands acheteurs de contrats d’achat d’électricité renouvelable (PPAs) en 2025, principalement issus de l’énergie solaire et de centrales nucléaires, les parcs éoliens arrivant juste derrière. Jusqu’ici, cette électricité renouvelable était acheminée vers les data centers via le réseau, mais une nouvelle tendance se dessine : les développeurs investissent directement dans la production d’énergie sur site. Cela inclut l’expansion de leurs portefeuilles dans les projets d’énergies renouvelables ainsi que dans des centrales au gaz équipées, pour certaines, de technologies de captage et stockage du carbone, reflétant une volonté de concilier durabilité et sécurité énergétique.

Alléger la pression sur le réseau

Un autre développement majeur est l’essor de la flexibilité de la demande, visant à améliorer l’efficacité des systèmes électriques. Les data centers, gros consommateurs d’énergie à charge stable, peuvent décaler volontairement certaines opérations non urgentes vers les heures creuses pour réduire la pression sur le réseau.

À titre d’exemple, Google a récemment annoncé son intention de déplacer certaines tâches d’apprentissage automatique en dehors des pics de consommation, tandis qu’Aligned Data Centers investit dans d’importantes capacités de stockage par batteries pour renforcer sa flexibilité dans un nouveau site du nord-ouest des États-Unis.

Réutilisation de la chaleur

Un axe clé concerne le potentiel encore largement inexploité de récupération et de réutilisation de la chaleur excédentaire produite par les data centers. Traditionnellement, cette chaleur générée par les serveurs est simplement évacuée par les systèmes de refroidissement, entraînant un gaspillage d’énergie. Désormais, des acteurs pionniers adoptent des systèmes de réutilisation de chaleur qui redistribuent cette énergie thermique à des logements ou à des industries voisines pour le chauffage de l’eau ou des bâtiments. Bien que l’implantation des centres de données à proximité de consommateurs de chaleur reste un défi, la dynamique s’accélère en Europe. Le data center de Google à Skein, en Norvège, en est un exemple, visant 99 % d’électricité sans carbone et utilisant des technologies avancées pour réinjecter la chaleur dans la communauté locale.

Un acteur central de la transition

Malgré ces progrès, des défis persistent. Les énergies renouvelables restent intermittentes et toutes les charges de travail ne peuvent pas être décalées dans le temps. Par ailleurs, les cadres réglementaires doivent encore s’adapter à ces évolutions technologiques. Mais à mesure que le secteur continue de croître, sa responsabilité — et son potentiel — dans la réalisation des objectifs de durabilité locaux et globaux ne cesse d’augmenter.

Veuillez cliquer ici pour lire les articles complets: Opens in a new tabhttps://think.ing.com/articles/