Point trimestriel sur la finance durable et l'analyse d'ING.

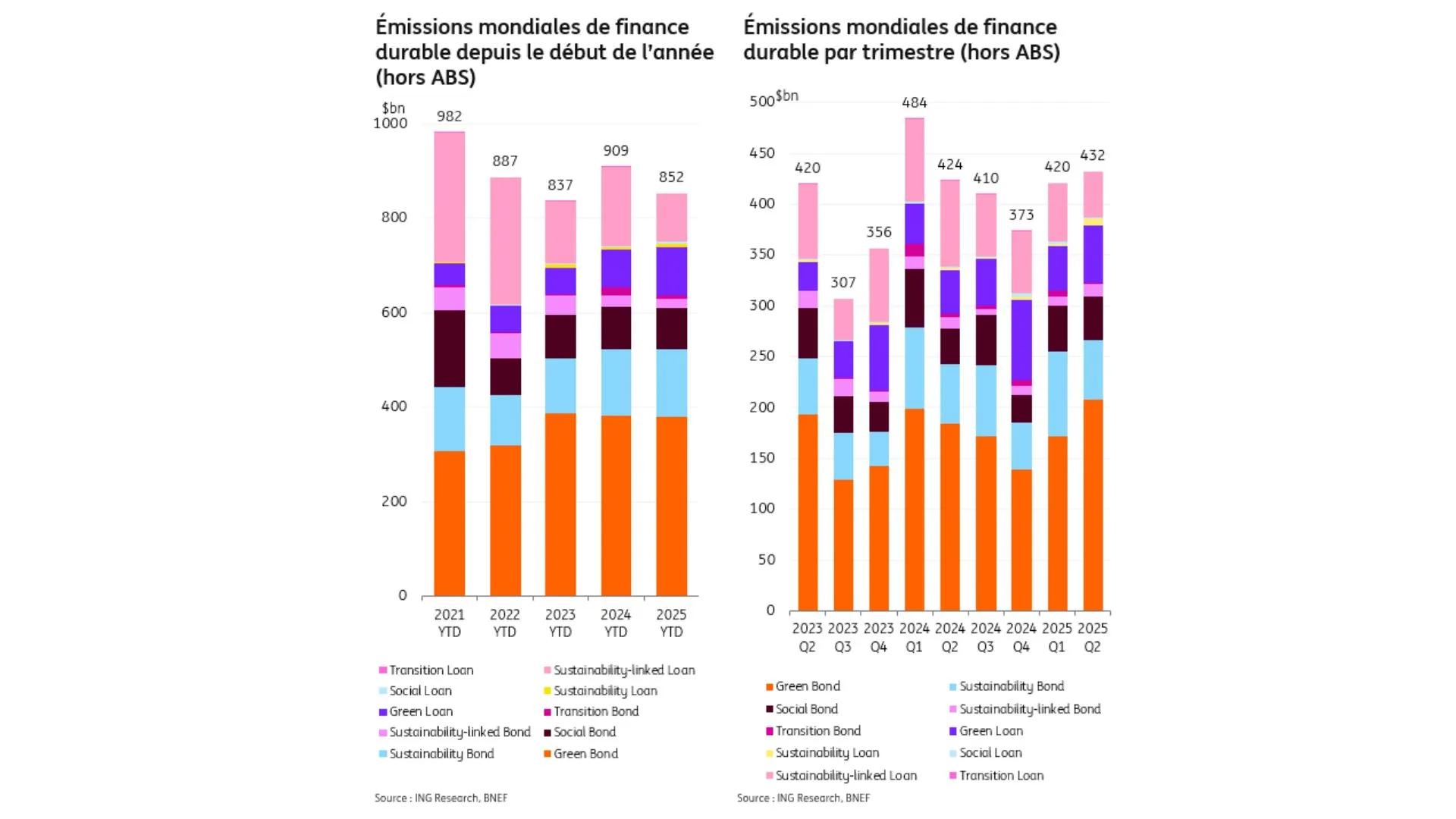

Au deuxième trimestre 2025, les émissions mondiales de finance durable ont légèrement augmenté, dépassant un peu les niveaux observés au T2 les deux années précédentes. Le marché a affiché des volumes d’émission solides, ce qui est remarquable compte tenu de la volatilité des marchés et de l’incertitude politique.

ING constate un fort deuxième trimestre pour les activités de finance durable.

Ce baromètre met également en avant le thème des véhicules électriques (VE) et des recharges. Avec un nombre croissant de VE sur les routes, la possibilité de recharger rapidement est essentielle. ING accompagne ses clients dans ce domaine grâce à des financements, une expertise sectorielle approfondie et en recherchant des partenariats avec les acteurs clés du secteur

Le marché de la finance durable s'accélère au 2ème trimestre 2025

Les émissions de finance durable ont augmenté au 2ᵉ trimestre 2025, atteignant un total mondial de 432 milliards de dollars US. Ce chiffre est légèrement supérieur à ceux des 2ᵉ trimestres des deux années précédentes.

Sur les six premiers mois de l’année, les émissions mondiales de finance durable s’élèvent à 852 milliards de dollars US. Bien que ce soit un peu moins que les 909 milliards USD relevés au premier semestre de l’an dernier, et malgré un départ plus lent au T1, le cumul de cette année reste comparable aux niveaux observés en 2023 et 2024.

Nous estimons que ces volumes sont sains, surtout dans un contexte turbulent et incertain pour la finance durable. Les États-Unis se retirent de certains soutiens politiques en faveur de la durabilité, l’Union européenne oriente ses efforts vers la compétitivité, et d’autres juridictions ralentissent le développement de leur réglementation ESG. En revanche, la région Asie-Pacifique semble bien partie pour connaître une année record.

Il est très important de souligner que les résultats varient fortement selon les régions.

Dans la zone EMEA (Europe, Moyen-Orient, Afrique), les émissions d’obligations publiques des entités publiques et sociales (SSA) et du secteur financier restent stables ou connaissent un léger recul. Cependant, les entreprises privées observent une baisse notable des émissions.

Cela s’explique en partie par le fait qu’il est souvent plus facile d’émettre de la dette classique (non ESG), compte tenu de la forte demande des investisseurs — ce qui réduit l’attrait économique de l’ESG. De plus, de nombreuses entreprises disposent déjà de cadres ESG bien établis. À l’inverse, dans la région Europe centrale et orientale (CEE), les émissions durables connaissent un véritable essor.

Le recul le plus marqué des volumes se voit sur le marché américain, où les hésitations politiques pèsent sur les émissions : réduction des incitations fiscales, baisse des financements, dérèglementations, abandon des efforts pour rendre obligatoire la publication de bilans climatiques, actions fédérales en matière de diversité, équité et inclusion qu’on réduit ou suspend — autant de facteurs qui incitent les investisseurs à la prudence.

En revanche, en Asie-Pacifique, les émissions durables progressent fortement, et la région est en voie de réaliser une année record. Les entreprises et les établissements financiers sont les principaux moteurs de cette croissance.

Il est important de préciser que ces chiffres mondiaux de la finance durable n’incluent pas la forte hausse des émissions d’obligations sociales adossées à des actifs (ABS).

Aux États-Unis, la majorité des ABS durables provient des obligations sociales titrisées issues des portefeuilles de prêts hypothécaires de Fannie Mae, Freddie Mac et Ginnie Mae. Ces ABS sociaux présentent un aspect positif : ils offrent aux investisseurs la possibilité d’effectuer des placements clairement orientés vers des retombées sociales positives.

Toutefois, les ABS durables constituent un segment très spécifique, presque exclusivement négocié aux États-Unis et en volumes massifs. C’est pourquoi nous les avons distingués du reste du marché de la finance durable afin de permettre une comparaison plus globale.

En ce qui concerne l’avenir de la finance durable, nous constatons plusieurs points positifs :

•De nombreuses entreprises restent engagées dans la décarbonisation et la gestion des risques climatiques.

•Les objectifs 2030 restent d’actualité.

•Les gouvernements utilisent la finance durable comme un outil de financement des efforts de décarbonisation, malgré un léger ralentissement cette année.

•Les activités de dette de transition pourraient se développer à mesure que les politiques évoluent.

•La trajectoire mondiale vers la durabilité n’est pas linéaire, mais elle continue de progresser.

•La réglementation et la standardisation apportent clarté et simplicité.

Laurent Bassi, Directeur des Solutions de Financement Durable d'ING France déclare :

ING France a fortement contribué à ce premier semestre record pour la finance durable au sein d’ING, en mobilisant plus de 10% de nos montants globaux dédiés à nos financements durables. Depuis le début de l’année, nous avons accompagné plus de 40 transactions pour de grandes entreprises françaises, telles que Electra, Invivo, SNCF, Orange, Valeo, Engie, La Banque Postale ou Spie, et nous constatons un maintien de leurs engagements en matière de durabilité. ING gagne encore plus en crédibilité en étant la première banque systémique à obtenir la validation de ses engagements climatiques auprès de SBTi.

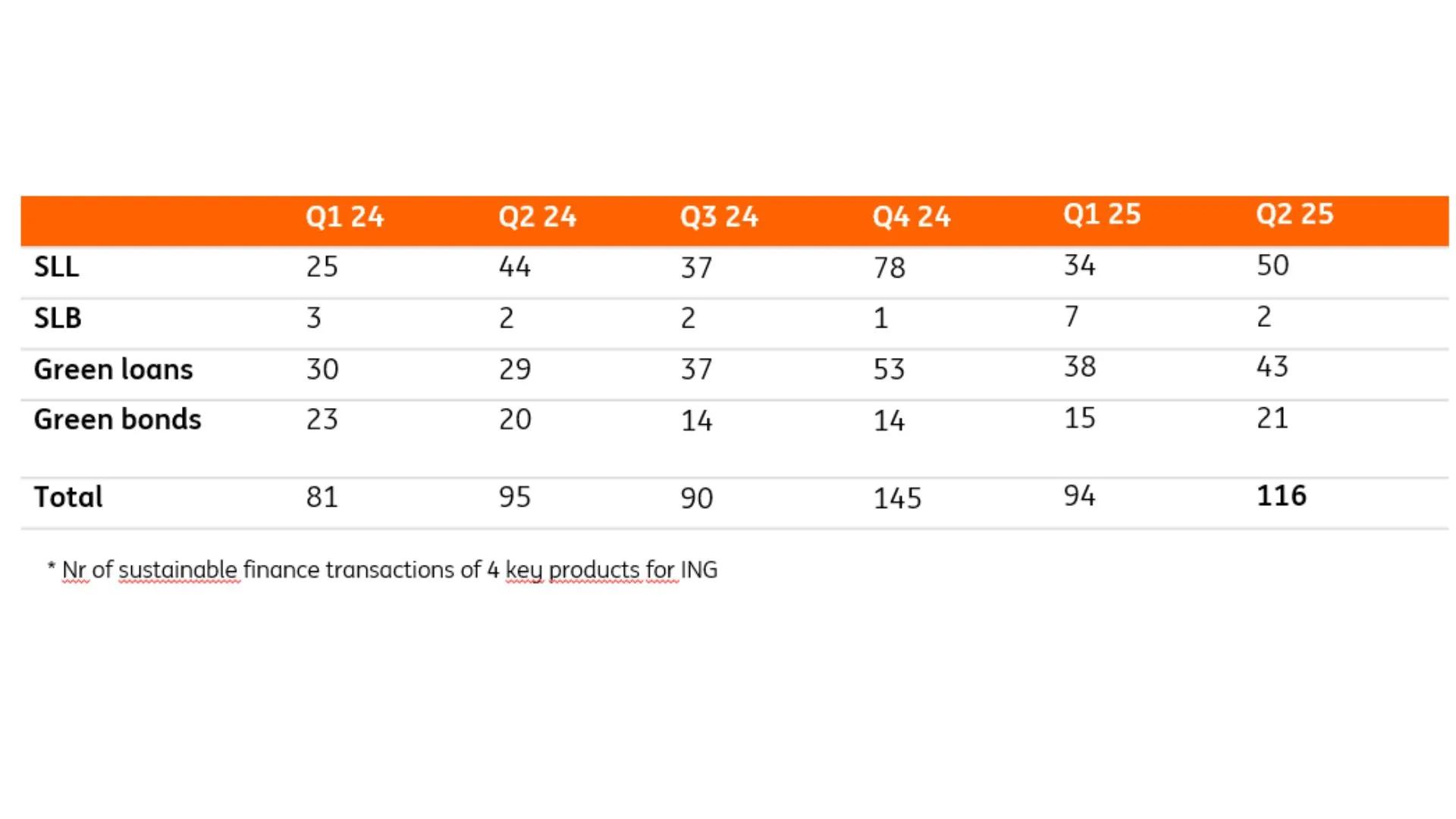

Transactions de finance durable ING*

ING poursuit une forte croissance au T2 2025

ING a enregistré son meilleur premier semestre jamais réalisé, mobilisant 68 Mds € de finance durable au S1 2025**, soit une hausse de 19 % par rapport au S1 2024. Cette performance repose sur la solidité des deux trimestres, le T2 2025 contribuant pour 38 Mds € (+16 % par rapport au S2 2024).

Les prêts liés à la durabilité restent la catégorie de produits dominante, suivis des obligations vertes et des prêts verts. Ces derniers continuent de croître fortement, avec 48 % d’augmentation du nombre de transactions et 17 % de hausse des volumes par rapport au T2 2024, reflétant la demande croissante pour le financement axé sur la transition.

Le nombre de transactions de finance durable a progressé dans toutes les régions. La croissance en Asie-Pacifique se distingue, avec un dynamisme marqué tant dans le prêt durable que sur le marché obligataire.

Les Amériques se maintiennent bien, malgré les incertitudes géopolitiques, avec une activité principalement centrée sur les prêts verts. Les volumes légèrement inférieurs en EMEA par rapport au T2 2024 s’expliquent principalement par plusieurs grandes opérations réalisées l’année précédente.

Néanmoins, la région EMEA reste le principal contributeur de nos Volumes Mobilisés avec 61 %, suivie des Amériques (26 %) et de l’Asie-Pacifique (13 %).

ING reste pleinement engagée à réduire les émissions pour atteindre la neutralité carbone d’ici 2050 et à soutenir le financement des technologies durables de demain. Nous poursuivons notre travail d’évaluation des plans de transition de nos clients, notre méthodologie d’engagement et le suivi des progrès réalisés.

Face à de nombreuses technologies durables innovantes mais encore trop jeunes pour bénéficier d’un financement de grande ampleur, nous avons créé l’équipe « Transition Accelerator » afin d’identifier et d’accompagner les initiatives prometteuses vers une adoption plus large.

Pour l’avenir, l’incertitude croissante aux États-Unis pourrait ralentir la finance durable, en particulier pour les entreprises européennes ayant des liens avec ce pays. L’intensification des exigences réglementaires pourrait également tempérer la croissance du marché à court terme.

Malgré ces obstacles, la finance durable a démontré résilience et capacité d’adaptation. Les perturbations du début de l’année ont mis en évidence à la fois les défis et les opportunités, et l’engagement en faveur de la durabilité reste fort.

Bien que la voie à suivre puisse être complexe, le marché continue d’évoluer et de générer de nouvelles solutions, laissant entrevoir un peu d’optimisme.

** Pour plus d'informations et une liste complète des produits veuillez consulter : Opens in a new tabPerformance and reporting | ING

En route : financer l'avenir de la recharge des véhicules électriques

Chez ING, nous considérons que le développement des véhicules électriques (VE) sera essentiel pour réduire les émissions et construire un futur de mobilité durable. C’est pourquoi nous adoptons une approche positive et proactive pour financer les technologies et solutions favorisant l’usage des VE.

Nous observons la même confiance dans le nombre croissant de pays fixant des objectifs et politiques pour les VE, tandis que l’industrie continue de se développer à l’échelle mondiale, même si les taux d’adoption varient selon les marchés.

Investissements accélérés

Mettre des VE sur la route est une chose ; les maintenir opérationnels en est une autre, et les réseaux de recharge sont essentiels pour y parvenir. L’objectif est de collaborer avec les entreprises afin de trouver la structure de financement la mieux adaptée à leurs besoins.

Après tout, recharger un VE devrait être aussi simple que de faire le plein d’essence ou de diesel. ING se concentre particulièrement sur le paysage de la recharge publique. Nous nous associons à des entreprises que nous estimons bien positionnées pour devenir des acteurs majeurs du secteur, en leur apportant capital, structuration et services de conseil.

Tim van Pelt, co-responsable du pôle Recharge VE chez ING, déclare :

Financer l’infrastructure de recharge VE comporte un certain niveau de risque, mais c’est un risque avec lequel il faudra tous composer si nous voulons développer efficacement le transport bas carbone dans la société. Il nous faudra peut-être inventer des structures de financement plus innovantes pour y parvenir. C’est pourquoi nous avons créé l’équipe Transition Accelerator.

ING a contribué au développement de stations de recharge ultra-rapide dans neuf pays européens grâce à notre prêt vert pour Electra, et a permis le déploiement d’environ 2 100 bornes de recharge haute puissance dans les principales zones métropolitaines des États-Unis via un financement commercial pour EVgo Inc.

En mobilisant notre réseau mondial ainsi que notre expertise en financement et en durabilité, nous proposons des solutions sur mesure qui permettent à Electra et EVgo de construire des réseaux de recharge fiables et accessibles, rendant la mobilité électrique plus pratique pour les conducteurs et les flottes.

Evelien Hooijman, co-responsable du pôle Recharge VE chez ING :

Notre objectif est d’accélérer la transition vers un transport plus propre et durable en investissant dans l’infrastructure de recharge VE. Nous aidons nos clients à construire des réseaux rendant la recharge plus accessible, fiable et rentable. Avec l’adoption croissante des VE, cela constitue à la fois une nécessité environnementale et une opportunité commerciale majeure.

La confiance dans la durabilité des VE se reflète dans le nombre croissant de pays fixant des objectifs et politiques pour les VE, tandis que le secteur continue de croître à l’échelle mondiale, même si les taux d’adoption varient selon les marchés.

Pour l’avenir, nous restons déterminés à jouer notre rôle dans l’accélération de cette transition. En soutenant des solutions de financement innovantes et en collaborant avec des acteurs clés du secteur de la recharge VE, nous contribuons à poser les bases d’un transport plus propre et durable. Ensemble, nous pouvons faire en sorte que la mobilité électrique soit accessible, fiable et durable sur le long terme.

Zoom sur l'opération Electra

ING a soutenu le développement d’Electra, principal fournisseur français d’infrastructures de recharge pour véhicules électriques, afin d’étendre son réseau à travers l’Europe, avec 15 000 points de recharge haute puissance prévus d’ici 2030. Laurent Bassi commente :

ING est fier d’avoir accompagné Electra dans sa levée de dette majeure, à la fois comme conseil financier exclusif et banque prêteuse. Cette opération incarne notre engagement à financer une économie bas carbone.

Ce financement permettra également à Electra de transformer ses stations en hubs énergétiques intelligents, optimisant l’intégration au réseau et l’utilisation des énergies renouvelables. ING a joué le rôle de banque chef de file et de conseil en dette pour ce financement vert de 433 millions d’euros, l’un des plus importants du secteur.

ING Research : la révolution des véhicules électriques en Europe et la course au développement des infrastructures

La transition mondiale vers les véhicules électriques est en cours.

Des différences significatives persistent dans le rythme d’adoption des VE selon les régions du monde, au sein de l’Union européenne et parmi les groupes de consommateurs. Néanmoins, la tendance globale est claire et doit être soutenue par une infrastructure adéquate.

Les bus de transport public montrent la voie en Europe, de nouvelles concessions urbaines exigeant souvent le déploiement de bus électriques. Les véhicules utilitaires progressent en revanche plus lentement, en raison de défis plus importants.

Cependant, les objectifs européens de CO₂ pour les constructeurs, les ambitions nationales et l’introduction de zones à émissions nulles contribuent à faire avancer le secteur.

La Chine en tête, l’Europe poursuit sa transition.

Le marché des voitures particulières est le plus critique, représentant la majorité des émissions de CO₂. La Chine est largement en avance dans l’électrification de ses ventes automobiles, la part des nouveaux VE (hybrides rechargeables + VE à batterie) devant atteindre près de 50 % en 2025.

Les États-Unis connaissent actuellement un ralentissement. L’Europe se situe au milieu du peloton, mais reprend progressivement son retard après un ralentissement et un assouplissement de ses objectifs. La part des VE en Europe (y compris le Royaume-Uni) devrait atteindre 27 % en 2025, dont 18 % de VE à batterie (BEV).

Ces véhicules dépendent entièrement de l’infrastructure de recharge. La pénétration des flottes reste modeste, avec 5 % de VE dans l’ensemble des véhicules, dont 3 % de BEV.

Les pays d’Europe du Nord-Ouest, incluant les pays nordiques et le Royaume-Uni, sont en avance, tandis que l’Europe du Sud et de l’Est accuse un retard. Néanmoins, l’UE reste engagée à supprimer progressivement les véhicules à moteur thermique d’ici 2035.

Infrastructure : une condition essentielle pour accélérer l’adoption des véhicules électriques.

À mesure que les VE se diffusent, notamment au sein de la classe moyenne, la disponibilité d’infrastructures publiques de recharge, en particulier les bornes rapides (>100–150 kW), devient cruciale pour la poursuite de l’adoption et l’extension à tous les modes de transport.

Dans de nombreuses régions, le développement n’est pas à la hauteur. Dans certains pays, le nombre de VE par borne (pression de recharge) reste élevé (par exemple en Allemagne : 23), soulignant l’urgence d’accélérer le déploiement des infrastructures. Dans d’autres pays européens, les réseaux de recharge restent sous-développés.

Pour soutenir la transition et se préparer au point de bascule où les VE deviendront économiquement attractifs, des efforts substantiels sont encore nécessaires afin que l’infrastructure soit prête et alignée pour atteindre les objectifs de 2035.

ING & Climat

La société est en transition vers une économie bas carbone. Il en va de même pour nos clients, et pour ING. Nous finançons de nombreuses activités durables, mais nous continuons également à financer des activités moins durables. Découvrez nos progrès dans Opens in a new tabnotre approche climat.