Mit digitalen Lösungen die Komplexität im Avalmanagement reduzieren

27. September 2022

Lesezeit: 0 Min

Die ING will ihren Kunden bei deren Herausforderungen im Tagesgeschäft zur Seite zu stehen. Dazu bietet sie innovative Lösungen an, die dabei helfen, Finanzierungsprozesse einfacher und flexibler zu gestalten. So sind digitale Lösungen etwa im Zahlungsverkehr zunehmend auf dem Vormarsch. Abseits davon finden sich aber auch immer wieder Unternehmensbereiche wie etwa das Avalmanagement, in denen noch physisch effektive Stücke oder Urkunden verwaltet werden – mit entsprechendem Aufwand.

Bankbürgschaften oder Avale sind ein zentraler Baustein in der Projekt- oder Handelsfinanzierung. Vereinfacht gesagt, bürgt ein Kreditinstitut mit einem Avalkredit für die Leistungserbringung seines Kunden, des Avalkreditnehmers, gegenüber dessen Geschäftspartner, dem Avalbegünstigten. Avale sind in Bereichen wie dem Baugewerbe weit verbreitet, da hier Zahlungen erst geleistet werden, wenn eine vereinbarte Leistung (ein Gewerk) fristgerecht und zufriedenstellend geliefert bzw. abgeschlossen wurde. Das Kreditinstitut in seiner Funktion als Avalgeber bürgt gegenüber dem Avalbegünstigten (im Fall des Baugewerbes wäre dies der Bauherr) dafür, dass der Avalkreditnehmer (hier der Bauträger bzw. der Handwerker, der ein Gewerk erstellt) die zugesagte Leistung erbringt. Neben solchen Gewährleistungsbürgschaften kommen Avale auch als Garantien für Lieferungen und Leistungen, als Anzahlungsgarantie, als Kreditbürgschaft oder als Prozessbürgschaft zum Einsatz.

Komplexe Avalabwicklung

Mit der Vielfalt der Einsatzmöglichkeiten eines Avals wächst auch die Komplexität bei der Erstellung. Da ein Aval oftmals individuell ausgehandelte Bedingungen abdeckt, gibt es bislang kaum eine Standardisierung hinsichtlich der Prozesse und Inhalte. Hinzu kommt: Ein Aval bleibt in den seltensten Fällen statisch, sondern wird nach der Erstellung, in der sogenannten „Post-issuance“-Phase, immer wieder angepasst: Die Laufzeit des Avalkredits wird verlängert, der Kreditrahmen erweitert oder reduziert, das Aval wird abgetreten, gelöscht oder in Anspruch genommen. Jeder dieser Schritte führt im Zuge der notwendigen Datenabgleichung unter den Beteiligten zu einer aufwändigen, häufig manuellen Bearbeitung unter hohem Personaleinsatz. Vielfach gibt es bei diesen Schritten innerhalb des Unternehmens Medienbrüche, etwa wenn IT-seitig Insellösungen dominieren und Abteilungen wie Vertrieb, Rechtsabteilung oder Treasury nicht vernetzt sind. Hinzu kommen die Kosten für den physischen Versand. Da Zahlungen nur nach Vorlage der Avalurkunde geleistet werden, kommt ihr eine besondere Bedeutung zu – sie muss daher diebstahl- und zerstörungssicher gelagert werden, gleichzeitig besteht ein Verlustrisiko beim Postversand der Urkunden. Durch Gebühren für die Unterschriftenbestätigung, Versicherungsprämien oder Kuriergebühren fallen letztendlich zum Teil erhebliche Kosten an.

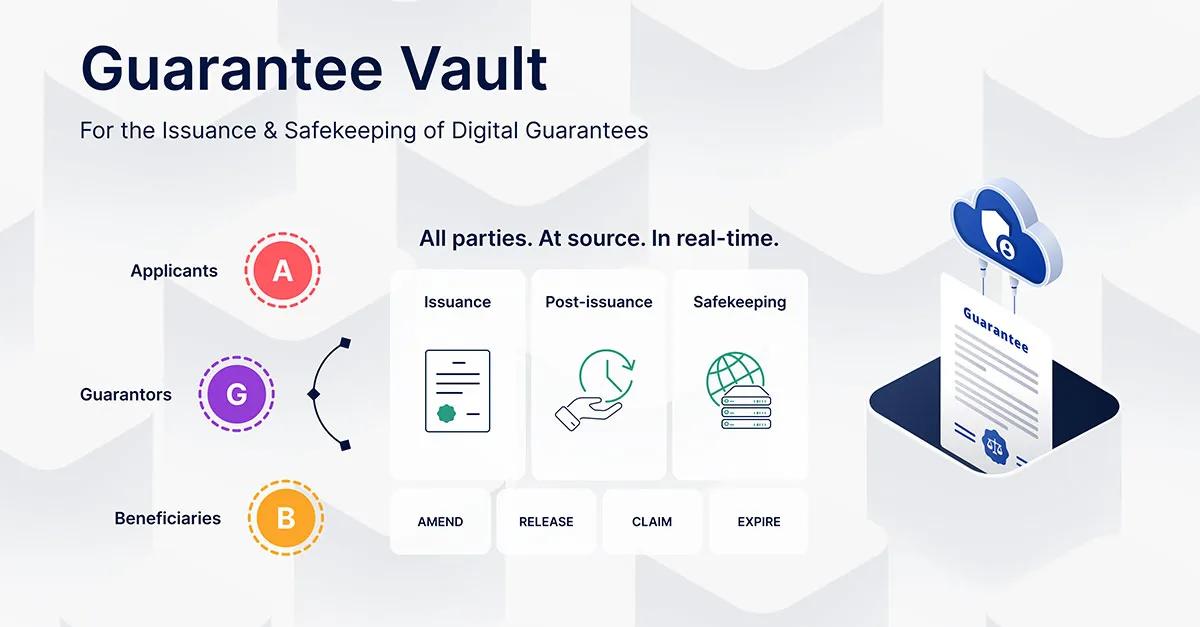

Schnelle Umsetzung über Guarantee Vault

Die komplexen Prozesse und die Abstimmung der verschiedenen Beteiligten im Avalmanagement lassen sich mit Hilfe digitaler Lösungen vereinfachen. Die ING nutzt beispielsweise die Software „Guarantee Vault“ (GV) der Firma Opens in a new tabDigital Vault Services (DVS) aus München. Guarantee Vault ist ein digitales Zentralregister, das es allen involvierten Parteien ermöglicht, end-to-end auf einer Plattform auf den gleichen Avalbestand zuzugreifen und daran zu arbeiten. Auch der Begünstigte ist von vornherein integraler Bestandteil der Prozesskette. Auf diese Weise können Änderungen, Rückgaben oder Inanspruchnahmen unmittelbar umgesetzt werden. Bei der Abwicklung eines Avalkredits über Guarantee Vault entfällt die Ausstellung einer physischen Urkunde; zusätzlich haben die Parteien über einen einfachen QR-Code Zugriff auf die Details, Rahmendaten des Avals sowie erfolgte Änderungen. Opens in a new tabDigitale, eIDAS-konforme Signaturen ersetzen dabei die physische Unterschrift . Darüber hinaus ermöglicht DVS ebenfalls die zentrale Abbildung von „traditionell physisch erstellte Garantien“, die es jedem Avalbeteiligten erlauben, auf einen zentralen Datenbestand zurückzugreifen.

Quelle: Digital Vault Services

Die Nutzung elektronischer Register wie dem Guarantee Vault reduziert die Reaktions- und Lieferzeiten erheblich. Die Beauftragung einer Zahlung oder einer Änderung nimmt auf diese Weise nur Sekunden in Anspruch, eine neue Garantie kann in wenigen Minuten begeben werden. Gleichzeitig sorgt Guarantee Vault für volle Transparenz, da alle Beteiligten jede Stufe des Prozesses einsehen und jede Aktivität über die Protokolle nachvollziehen können. Die Software lässt sich bei Bedarf über API-Schnittstellen problemlos mit den Backoffice-Systemen der Partner verbinden. Mit Hilfe des Systems können aber auch Avale an Begünstigte ausgestellt werden, die selbst nicht auf Guarantee Vault registriert sind. In diesem Fall erfolgt die Zustellung entweder per E-Mail oder in Papierform, die weitere Bearbeitung durch den Begünstigten bleibt in diesem Fall auf dem „traditionellen“ Weg.

Die Vorteile dieses Systems überzeugen auch die Zielgruppe: So konnte DVS seit Beginn der Geschäftstätigkeit im Jahr 2021 bereits mehrere hundert Unternehmen vor allem aus der Maschinenbau-, Infrastruktur- und Baubranche als Kunden gewinnen.

Guarantee Vault ist kein originäres digitales Dienstleistungsangebot der ING. Aber durch die Zusammenarbeit mit externen Partnern wie der DVS kann die Bank Kunden bei ihren Herausforderungen unterstützen und so letztendlich die Kundenbindung stärken. Das Ziel der ING bleibt es, Banking für ihre Kunden auch im Wholesale Banking zu einem digitalen Erlebnis zu machen – ob durch eigene Entwicklungen oder durch die Zusammenarbeit mit innovativen Fintechs.

Sie haben Fragen oder Anmerkungen?

Dann sprechen Sie doch direkt mit einem unserer Experten!